LA NOTICIA

La noticia publicada en prensa, que tan lamentable consecuencia ha tenido, nos va a servir para explicaros como entran en funcionamiento las aseguradoras para restituir o indemnizar los daños causados por su cliente. Tanto los materiales como los personales.

LOS HECHOS

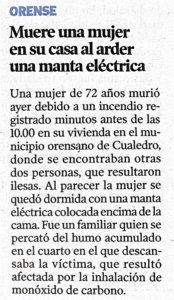

La crónica nos pone en antecedentes sobre un incendio originado por una manta eléctrica colocada sobre la cama, que causó el fallecimiento de la propietaria de la vivienda por la inhalación de monóxido de carbono.

Desde la perspectiva del siniestro, ocurrida la desgracia, entra en valor la labor de la investigación. Conocer la causa real de qué o quién originó el incendio.

En esa labor, es en la que entran a investigar los Cuerpos de Seguridad del Estado quienes deberán determinar la causa del origen y si de ahí se deben instruir diligencias al juzgado.

En el percance que nos ocupa, una vez que el lugar ya puede ser visitado por personal civil asistirán los peritos de la aseguradora de hogar y el de la comunidad. Pudiendo incluso determinarse la idoneidad de la intervención del perito de la aseguradora del fabricante de la manta eléctrica con el objeto de evaluar todos el alcance de las consecuencias del mismo y proponer las indemnizaciones por daños materiales e incluso personales.

Dicho todo lo cual nos encontramos con varías garantías afectadas como son:

-

Incendio

- Indemnizará los daños de continente y contenido reponiendo estos en su estado al valor actual de compra de nuevo.

-

Gastos de Extinción de Incendio

- Que abona la tasa de arbitrio de bomberos por la extinción del mismo.

-

Pericial

- Los honorarios del gabinete pericial

-

Defensa

- La aseguradora se encarga de la defensa del asegurado para que si resulta ser acusado de ser el responsable ejercer la mejor defensa para que las indemnizaciones por responsabilidad civil sean lo menos posible tal y como si se tratara del propio dinero del asegurado. Hemos de pensar que si resulta responsable y con la póliza suscrita no cubre suficientemente los daños a terceros éstos deberán ser asumidos por su patrimonio. Además y en el caso de supervivencia al siniestro (no es el caso) a minimizar su responsabilidad penal si la hubiere.

-

Responsabilidad Civil

- La compañía de seguros dado que en virtud del contrato suscrito, la póliza, asume los daños ocasionados a terceros se preocupará para que su cliente no sea condenado. O si lo es, lo sea por la mínima cantidad posible.

- Recordemos que esta garantía en muchos contratos está limitada a ciento cincuenta mil euros (150.000 €) o en su defecto si el capital es mayor la limitación se hace sobre la indemnización de la víctima a los mismos ciento cincuenta mil euros por victima (150.000 €/victima). Nuestra recomendación es subirlo al menos a los trescientos mil euros por víctima.

- Haré un último apunte. Si la causante del siniestro en lugar de ser propietaria fuera inquilina también intervendría su aseguradora y si la inquilina no tuviera seguro responderá ésta de los hechos con su propio patrimonio.

-

Reclamación de Daños

- Si de los análisis periciales se descubre que la responsabilidad del incendio se debe a un defecto del producto, la manta, la aseguradora de hogar facilitará a la asegurada, en este caso a sus herederos, los servicios jurídicos para proceder a reclamar sus derechos frente al causante.

.

#cordonseguros #segurosbienhechos #segurosdehogar

Deja tu comentario